что это такое, учет, возврат

Деятельность субъекта хозяйствования непосредственно связана с организацией производственного процесса и обеспечения его полноценного функционирования. Реализация мероприятий невозможна без финансовой поддержки, которая часто необходима в виде наличных денег. Их выдача осуществляется через кассу компании. Размер нужной суммы для решения определенной задачи рассчитывается по максимальным тарифам, поэтому после ее выполнения часто остаются неиспользованные средства. Их необходимо вернуть обратно в кассу. Как правильно провести операцию?

Возврат подотчетных сумм в кассу

Общая информация

Должностные обязанности некоторых сотрудников предполагают необходимость оперирования денежными средствами.

Руководитель каждой компании должен составить список лиц, на которых можно оформлять подотчетные суммы, необходимые для решения производственных задач, требующих материальных расходов. Эта информация должна быть отражена в одном из разделов локальных актов, регламентирующих порядок проведения выдачи денег и возврата оставшейся суммы сотрудникам.

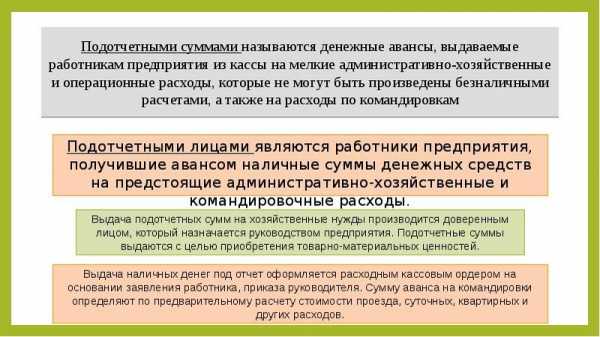

Подотчетные суммы – это денежные средства, выделяемые работникам для решения производственных нужд. Они могут быть выделены:

- на командировку;

- для совершения покупки по хозяйственным нуждам компании.

Деньги не всегда тратятся в полном объеме. Остаток средства должен быть возвращен в кассу, а по расходованным деньгам необходимо отчитаться и обосновать документально свои траты. Стоит отметить, что работник может оформить возврат не только через кассу. В его праве изъявить желание удержать излишек из ближайшей заработной платы или самостоятельно оформить перевод с личной банковской карты. Однако, чаще всего возврат подотчетных сумм осуществляется через кассу субъекта хозяйствования.

Сроки возврата

Деньги на нужды предприятия выделяются на определенное время. Учет подотчетных сумм на отдельном бухгалтерском счету. Неиспользованные средства должны быть возвращены в трехдневный период после завершения срока возврата денег, выданных в счет аванса под отчет. Такое правило распространятся на порядок обращения с наличными средствами.

Что такое подотчетные лица и подотчетные суммы

Если деньги были выданы по безналу, то порядок и сроки возврата их неиспользованной части необходимо быть заранее согласованы с руководством. Регламент проведения всех операций должен быть зафиксирован в локальной документации по предприятию.

В день возврата средств, подотчетный работник должен отчитаться по всем расходам. Для этого необходимо составить отчет, подложить к нему подтверждающие траты бумаги и передать его в бухгалтерию или руководителю.

Если средства были выданы сотруднику для решения хозяйственных нужд компании, то он за них должен отчитаться на протяжении трех дней, исчисляемых с даты, которая является крайним сроком использования денег. При выделении денег на командировку работника, время отчитывается с даты возвращения его из поездки. Ознакомление с авансовым отчетом и сверка отображенных в нем сведений с данными обосновывающих бумаг из приложения, проводится начальством в самостоятельно установленные им сроки.

Ответственность

Правовыми актами определено, что работник, получивший деньги на обеспечение производственной деятельности под отчет, несет за них финансовую ответственность.

Он должен отчитаться за использованные средства и вовремя сдать в кассу остаток денег. При выявлении несоответствий или недостоверностей в поданной отчетности или в подтверждающих трату бумагах, руководитель вправе признать недостачу в кассе и взыскать ее с нарушителя, а также запретить впоследствии выдачу денег этому работнику и снять с него статус подотчетного лица.

После обнаружения и фиксирования недостачи денег в кассе, руководитель компании обязан инициировать создание инспектирующей комиссии из представителей руководства, которыми могут быть начальники структурных подразделений или специалисты из отдела административного управления персонала. Виновный работник должен оформить объяснительную записку, в которой следует отразить причину его недобросовестного отношения к порученной ему задаче. При отказе подотчетного лица давать пояснения, комиссией должен быть составлен соответствующий акт, в котором следует зафиксировать отказ сотрудника комментировать ситуацию и обосновывать свои неправомерные действия.

Порядок возврата подотчетных денег в кассу

Чтобы избежать неприятностей с Налоговой Службой, необходимо правильно оформить возврат в кассу подотчетных сумм. Чтобы удержать сумму недостачи с заработной платы сотрудника, необходимо, чтобы он написал соответствующее заявление, с отражением просьбы вычесть из суммы его дохода величину задолженности перед предприятием. Без этого документа руководитель субъекта хозяйствования не имеет права удерживать деньги из дохода сотрудника, относящегося к категории оплаты труда, поскольку такие действия расцениваются как законодательное нарушение, подлежащее административному наказанию по отношению к руководителю и главному бухгалтеру. Стоит отметить. Что сумма удержания денег из заработной платы работника не может превышать 20 процентов от суммы начисления оплаты труда.

Алгоритм обращения с подотчетными суммами

Если сотрудник не отчитался по подотчетным суммам, уволился и получил расчетные средства, то директор компании может вернуть задолженность только через судебные инстанции. Аналогичные действия применимы в случае, если работник несогласен с суммой удержания из заработной платы.

Итоги

В законе предусмотрена возможность выдачи денег работникам на транспортные затраты и на проживание в период командировки для решения производственных вопросов, а также на решение хозяйственных задач. Денежные средства выделяются на определенное время. Сотрудник должен отчитаться за использованные деньги и вернуть неиспользованные в строго регламентированные правовыми и локальными актами сроки. Все затраты должны быть документально подтверждены. В случае выявления недостоверностей в поданных отчетностях, руководитель вправе заявить о недостаче средств в кассе и действовать в соответствии с принятыми для данной ситуации правилами.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

3.6. Возврат неиспользованных подотчетных сумм

3.6.1. Порядок и сроки возврата неиспользованных подотчетных сумм >>>

3.6.2. Если работник не представил отчет или не вернул неиспользованные подотчетные суммы >>>

3.6.1. Порядок и сроки возврата неиспользованных подотчетных сумм

В соответствии с п. 41Инструкции N 107 работник возвращает неиспользованные денежные средства, полученные под отчет, в те же сроки, которые установлены для представления отчета об израсходованных суммах вп. 35,40Инструкции N 107.

Согласно п. 31Инструкции N 185 возврат неиспользованных сумм иностранной валюты, полученной под отчет на расходы, связанные с командировками, осуществляется в сроки, установленные для представления отчета об израсходованных суммах вп. 28,29Инструкции N 185.

Примечание. О сроках представления отчета об израсходованных суммах

см. подп. 3.2раздела «Расчеты».

Неизрасходованная сумма наличных денежных средств, оставшихся в распоряжении работника или на счете клиента — физического лица, а также в случае, когда оставшаяся сумма денежных средств ранее была получена под отчет работником с помощью корпоративной дебетовой карточки полностью либо частично наличными, возвращается путем внесения их в кассу организации по приходному кассовому ордеру формы КО-1илиКО-1влибо путем осуществления работником банковского перевода на счет организации, за исключением случаев, установленных вп. 1 ч. 2 ст. 107ТК (ч. 2,4 п. 41Инструкции N 107,ч. 2,4 п. 31Инструкции N 185).

При использовании корпоративной дебетовой карточки неизрасходованная работником сумма денежных средств остается на счете клиента (ч. 3 п. 41Инструкции N 107,ч. 3 п. 31Инструкции N 185).

Возврат работником суммы, меньшей установленного номинала банкноты соответствующей иностранной валюты, производится в белорусских рублях по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком Республики Беларусь на дату составления отчета об израсходованных суммах иностранной валюты (ч. 5 п. 31Инструкции N 185).

Обратите внимание! Ответственность за получение, распределение, учет и использование корпоративных дебетовых карточек возлагается на руководителя организации (п. 19Инструкции N 34) |

3.6.2. Если работник не представил отчет или не вернул неиспользованные подотчетные суммы

В случае, когда отчет не представлен работником в бухгалтерию в установленные сроки либо неиспользованная подотчетная сумма не возвращена им в кассу организации, данная задолженность может быть удержана из заработной платы работника по распоряжению нанимателя. Решение об удержании должно быть принято руководителем организации не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, при условии, что работник не оспаривает оснований и размеров удержания (п. 1 ч. 2 ст. 107ТК).

Обратите внимание! Полученные под отчет суммы, по которым в установленные сроки не представлен отчет либо не сданы неизрасходованные остатки таких сумм и в пределах 30-дневного периода по истечении этого срока организацией не принято решение об удержании этих сумм, считаются доходом работника. Суммы включаются в доход месяца, следующего за месяцем истечения указанных сроков (подп. 3.2 ст. 175НК) |

Если работник оспаривает наличие самой задолженности или срок для принятия решения об удержании пропущен, не возвращенные работником суммы могут быть взысканы с него в судебном порядке.

studfiles.net

Можно ли неиспользованный остаток аванса, возвращенный подотчетным лицом в кассу казенного учреждения, сразу выдать другому подотчетному лицу на те же цели?

Нет, нельзя, поскольку выдача в тот же день возвращенного неиспользованного остатка аванса на командировочные расходы другому подотчетному лицу без предварительного зачисления указанных средств на лицевой счет казенного учреждения, открытый в ОФК, является нарушением бюджетного законодательства.

Обоснование. В силу своего правового положения и согласно п. 4 ст. 161 БК РФ казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в ОФК.

Федеральное казначейство осуществляет в установленном им порядке открытие и ведение лицевых счетов для учета операций получателей средств федерального бюджета, потому что согласно п. 1 ст. 166.1 БК РФ оно наделено соответствующими полномочиями. При этом оно обеспечивает в пределах остатков средств на счетах бюджетов бюджетной системы РФ проведение кассовых выплат из бюджетов от имени и по поручению администраторов доходов бюджета, администраторов источников финансирования дефицита бюджета, финансовых органов или получателей средств бюджета, лицевые счета которых открыты в органах Федерального казначейства, и осуществляет санкционирование оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в ОФК.

Исходя из основ кассового обслуживания средств бюджетов, установленных ст. 241.1 БК РФ, все операции с данными средствами по кассовым поступлениям и выплатам проводятся и учитываются ОФК на единых счетах бюджетов, открытых в названных органах по кодам бюджетной классификации РФ. Кассовые выплаты из бюджета осуществляются на основании платежных документов, представленных в орган Федерального казначейства, в порядке очередности их представления и в пределах фактического наличия остатка средств на едином счете бюджета (п. 1 ст. 241.1 БК РФ).

Неиспользованные наличные деньги и суммы средств, поступивших в наличной форме в кассу, по видам средств, в том числе средств бюджета, вносятся получателем бюджетных средств на счет 40116 «Средства для выплаты наличных денег организациям» в соответствии с п. 30, 31 Правил обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденных Приказом Минфина РФ от 31.12.2010 N 199н. Согласно требованиям, установленным нормативными актами ЦБ РФ, и с учетом особенностей, предусмотренных Положением об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства, утвержденным ЦБ РФ N 298-П, Минфином РФ N 173н 13.12.2006, денежные средства на лицевой счет вносятся по объявлению на взнос наличными (ф. 0402001).

Таким образом, в случае возврата подотчетной суммы необходимо сначала восстановить кассовый расход по произведенным выплатам, а затем представить заявку на новые расходы.

Содержание операции | Дебет | Кредит |

Внесены денежные средства в кассу учреждения подотчетным лицом | 1 201 34 510 | 1 208 хх 660 |

Возвращены денежные средства на лицевой счет учреждения | 1 210 03 560 1 304 05 2хх | 1 201 34 610 1 210 03 660 |

Похожие записи:

economic24.ru